A escolha do regime tributário é um fator muito importante para o sucesso de uma empresa. Caso a definição não seja a ideal, pode aumentar a carga tributária, reduzir margens de lucro e tornar a empresa menos competitiva frente aos concorrentes.

Mas afinal, como definir o regime de tributação?

É fundamental a busca por uma assessoria tributária especializada no setor em que a empresa está inserida. A assessoria será responsável por realizar um estudo a fim de definir qual o melhor regime tributário para seu negócio, podendo ser: Simples Nacional, Lucro Presumido, Lucro Real e até mesmo apurar os Impostos pelo Produtor Rural.

A dúvida em escolher o regime de tributação paira sobre o Contador, que muitas vezes fica incerto devido à complexidade do nosso sistema tributário. Leis, decretos e alterações frequentes na legislação exigem acompanhamento e atualizações constantes do profissional contábil, e isso reforça a necessidade de buscar uma consultoria especializada.

Neste artigo pretendemos esclarecer as diferenças de cada regime tributário, por meio de uma demonstração realizada com dados de empresas do setor.

O que é regime tributário?

Regime tributário é o sistema que estabelece a apuração de impostos para as empresas. Atualmente temos as seguintes opções no Brasil;

- Simples Nacional;

- Lucro Presumido;

- Produtor Rural;

- Lucro Real.

Cada regime tem suas características próprias, com alíquotas diferenciadas, limites de faturamento, formas de apuração de impostos e de cobranças.

Vamos abordar em resumo cada regime de tributação para entender como o planejamento tributário pode ajudar a economizar impostos.

Simples Nacional

O Simples Nacional unifica todos os impostos em uma única guia, facilitando a rotina de apuração e pagamentos dos impostos.

Para fins de cálculo dos impostos, o Simples Nacional leva em consideração os seguintes fatores:

- Faturamento mensal;

- Receita bruta dos últimos 12 meses;

- Valor da folha de pagamento.

As alíquotas do Simples Nacional levam em consideração os fatores acima mais as atividades desenvolvidas pela empresa, distribuídas em 5 anexos:

- Anexo I – Comércio;

- Anexo II – Indústria;

- Anexo III, IV e V – Serviços.

As alíquotas do Simples Nacional podem variar de 4% a 33%, dependendo do faturamento da empresa.

Lucro Presumido

O IRPJ e a CSLL pelo Lucro Presumido são apurados trimestralmente.

A alíquota de cada tributo (15% ou 25% de IRPJ e 9% da CSLL) incide sobre as receitas com base em percentual de presunção variável (1,6% a 32% do faturamento, dependendo da atividade).

Este percentual deriva da presunção de uma margem de lucro para cada atividade (daí a expressão Lucro Presumido) e é predeterminado pela legislação tributária.

Há alguns tipos de receita que são acrescidas integralmente ao resultado tributável, como os ganhos de capital e as receitas de aplicações financeiras.

Destaque-se, no entanto, que nem todas empresas podem optar pelo Lucro Presumido, pois há restrições relativas ao objeto social e ao faturamento.

Esta modalidade de tributação pode ser vantajosa para empresas com margens de lucratividade superiores à presumida, podendo, inclusive, servir como instrumento de planejamento tributário.

Empresas que possuam boa margem de lucro podem, respeitados eventuais impedimentos, utilizar-se do Lucro Presumido.

Por exemplo: determinada empresa comercial possui uma margem de lucro efetivo de 15%, no entanto a administração observou que optando pelo Lucro Presumido a referida margem, para fins tributários, estaria fixada em 8%, demonstrando que este regime seria o mais interessante para este caso concreto.

Outra análise a ser feita é que as empresas tributadas pelo Lucro Presumido não podem aproveitar os créditos do PIS e da COFINS por estarem fora do sistema não cumulativo, no entanto recolhem com alíquotas mais baixas.

Portanto, a análise do regime deve ser realizada considerando a repercussão no IRPJ, na CSLL, no PIS e na COFINS.

Produtor Rural

Os produtores rurais que declaram seus impostos como Pessoa Jurídica, podem optar por diferentes modalidades, variando conforme se enquadra seu tipo de propriedade.

A legislação é bastante extensa, então é importante realizar uma análise minuciosa, a fim de evitar que ocorra erro e isso possa gerar algum tipo de ônus no futuro.

Basicamente, as empresas rurais podem fazer a apuração dos impostos a partir do Lucro Real, do Lucro Presumido e até mesmo do Simples Nacional, quando a propriedade se enquadra como de pequeno porte.

Para calcular os Impostos pelo Lucro Real, deve-se usar o resultado líquido da escrituração contábil completa, ou seja, fazendo o controle das receitas e despesas que o produtor tiver com sua atividade, o saldo que restar desta operação, receita menos despesa, será aplicado a alíquota do Imposto, encontrando assim o valor do imposto devido.

O cálculo do Imposto pelo Lucro Presumido consiste em usar um regime tributário em que a empresa faz uma apuração simplificada, a partir do Imposto de Renda da Pessoa Jurídica e da Contribuição Social sobre o valor do Lucro Líquido.

Lucro Real

Por fim, o último regime de tributação, o Lucro Real, historicamente é a melhor forma de tributação para o setor de Granjas e Frigoríficos.

Esse regime tributário considera o lucro apurado no período, ou seja, os impostos são calculados sobre o lucro da empresa, caso houver.

O Lucro Real tem um aliado vantajoso excepcional que é pagar impostos apenas se a empresa tiver lucro, se fechar com prejuízo não terá impostos a pagar.

Esse regime tributário é considerado o enquadramento tributário ideal para indústrias que operam com prejuízo ou lucro baixo, com a margem de lucro menor que a margem do Lucro Presumido. É possível dizer que desta forma a empresa pode obter um recolhimento mais justo de impostos.

Nos segmentos mencionados neste artigo, o Lucro Real é o melhor regime tributário, porém temos que ter a ciência que exige da empresa e de sua contabilidade maior controle e organização. Por isso, a maioria dos profissionais contábeis considera o Lucro Real complexo.

Outra vantagem do Lucro Real para o setor de Granjas e Frigoríficos é a isenção do Imposto do PIS/COFINS, ou seja, a maioria dos produtos de venda são alíquota zero deste imposto. Com isso, o Governo Federal criou um “incentivo fiscal” ao setor possibilitando o ressarcimento dos impostos pagos na compra de insumos e serviços destinados à produção. O percentual passível de crédito pode chegar a até 9,25% das compras mensais da empresa.

Esse benefício é exclusivo de empresas do agronegócio que apuram seus impostos pelo CNPJ Lucro Real.

O benefício fiscal do ressarcimento dos créditos PIS/COFINS é calculado pelas compras mensais da empresa e também por seu custo de produção (compra de insumos, embalagem, energia elétrica, fretes, serviços, manutenções etc..).

Mediante a um processo administrativo específico é feito todo o cálculo destes créditos e solicitado o ressarcimento dos valores em espécie, na conta corrente da empresa, ou, se for a opção do empresário, pode usar esse crédito para liquidação de impostos federais por meio da compensação.

Em análise feita por nossos especialistas em diversas empresas do setor de vários estados, os créditos PIS/COFINS são extremamente relevantes e esse benefício fiscal faz a diferença e viabiliza a empresa estar enquadrada no Lucro Real.

Simulação do Lucro Real X Presumido X Produtor Rural

O planejamento tributário, assunto deixado muitas vezes de lado pelos empresários é essencial para os resultados dos negócios e nos ajuda a responder a seguinte pergunta:

Qual é o melhor regime de tributação para Granjas e Frigoríficos?

Trouxemos uma análise e simulação com dados reais de uma empresa. A análise foi feita com várias empresas de diversos estados dos setores abordados neste artigo, e apresentamos abaixo uma simulação do Lucro Real X Presumido X Produtor Rural:

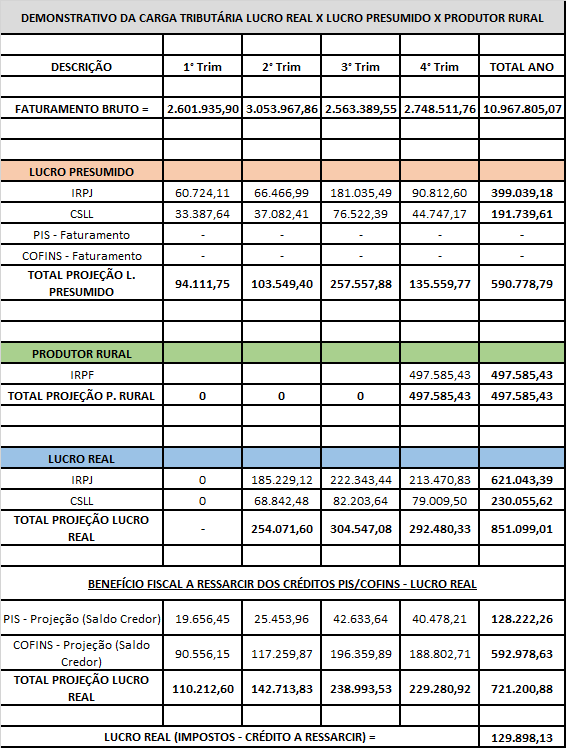

DEMONSTRATIVO DA CARGA TRIBUTÁRIA LUCRO REAL X LUCRO PRESUMIDO X PRODUTOR RURAL

O estudo apresentado demonstra a viabilidade pelo regime de tributação do Lucro Real, visto que o fator determinante para essa escolha é o benefício fiscal em relação ao aproveitamento dos créditos PIS/COFINS, os quais são passíveis de ressarcimento e podem ser usados para compensação com outros impostos federais. Veja abaixo um resumo do resultado:

No Lucro Real a empresa, usando o benefício da compensação dos créditos PIS/COFINS com os impostos, pagaria de impostos R$ 129.898,13 no ano.

Já como Produtor Rural, pagaria de impostos R$ 497.585,43 no ano, e como Lucro Presumido R$ 590.778,79.

Precisamos considerar que a legislação tributária é complexa, possui regimes e formas de apuração diferentes, e além disso, benefícios fiscais e isenções, muitas vezes desconhecidas do empresário e próprio contador.

Devido a série de particularidades presentes na legislação, a escolha do melhor regime tributário para uma empresa, só pode ser definida após um estudo detalhado e um planejamento.

Segundo dados do IBGE, cerca de 95% das empresas pagam mais impostos do que deveriam. Esse número está diretamente relacionado à falta de planejamento tributário.

Os números comprovam que boa parte das empresas podem ser lucrativas e competitivas, desde que apliquem o planejamento tributário adequado nos seus negócios.